- OMX Baltic−0,57%296,68

- OMX Riga−0,63%858,37

- OMX Tallinn−0,4%1 945,91

- OMX Vilnius−0,35%1 143,71

- S&P 500−2,36%5 158,2

- DOW 30−2,48%38 170,41

- Nasdaq −2,55%15 870,9

- FTSE 1000,26%8 296,89

- Nikkei 225−0,17%34 220,6

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,87

- GBP/EUR0,00%1,16

- EUR/RUB0,00%93,44

- OMX Baltic−0,57%296,68

- OMX Riga−0,63%858,37

- OMX Tallinn−0,4%1 945,91

- OMX Vilnius−0,35%1 143,71

- S&P 500−2,36%5 158,2

- DOW 30−2,48%38 170,41

- Nasdaq −2,55%15 870,9

- FTSE 1000,26%8 296,89

- Nikkei 225−0,17%34 220,6

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,87

- GBP/EUR0,00%1,16

- EUR/RUB0,00%93,44

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Investor Toomas: ära maksa pangale, kui saad maksta iseendale

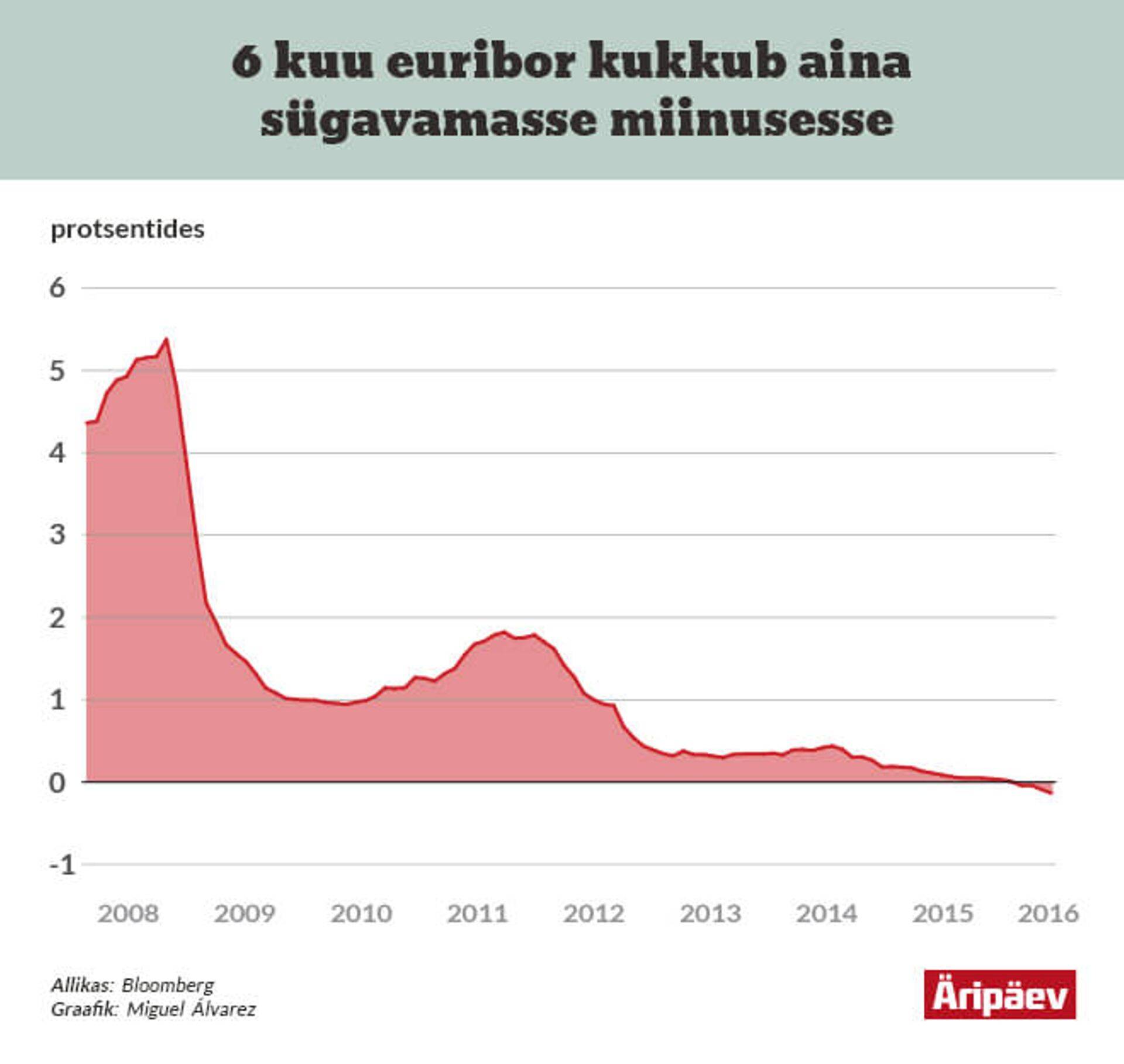

Hiljuti kirjutas Äripäev, et euribori languse tõttu on taas päevakorda kerkinud küsimus, kas nüüd oleks tark kindlustada end võimaliku euribori tõusu vastu ehk asendada nn ujuv laenuintress fikseeritud intressiga (vt artiklit "Laenuintresside fikseerimine ahvatlev, kuid riskantne"). Olen kuulnud, et taolisi müügikõnesid on pangad teinud ka oma klientidele, üritades neid veenda intressi fikseerimise mõttekuses või pakkudes spetsiaalset kindlustust, mis aitab euribori tõusu riski maandada.

Mina soovitan laenuvõtjatel kasutada ujuvat intressi ja mitte maandada euribori tõusu riski laenuintressi fikseerides. Selle soovituse peamine toetav argument on paindlikkus ning teadmine, et euribori liikumist ei ole võimalik pikaajaliselt prognoosida.

Liiga kulukas kindlustus

Näiteks praegu on Eesti analüütikute seas valdav arvamus, et euribor jääb madalale tasemele veel vähemalt kaheks aastaks. Samuti ollakse veendunud, et kaugemas tulevikus hakkab euribor tõusma. Seetõttu võibki riskikartlikul laenuvõtjal tekkida ahvatlus laenuintress järgnevaks viieks või kümneks aastaks fikseerida.

Selline käitumine võib osutuda kahjulikuks kahel põhjusel. Ei ole teada, millal euribor tõusma hakkab ja pole ka teada, kui järsk võib olla euribori tõus.

Seetõttu pole laenuvõtjatel mõtet vabatahtlikult maksta pangale turuhinnast kõrgemat laenuhinda ning end jäigalt pikaks ajaks siduda ühe tulevikunägemusega, mille täitumises puudub kindlus. Laenuintressi fikseerimine on liiga kulukas kindlustusvõimalus intressitõusuks tulevikus.

Tänu miinuses euriborile on ujuva intressiga eluasemelaenu võtjate laenumaksed praegu aegade madalamad. Ei ole mõistlik seda võitu viia tagasi panka ehk laenuintress kõrgemal tasemel fikseerida. Euribori tõusu vastu saab iga laenuvõtja kindlustada end ka iseseisvalt ja vabadust pangale loovutamata.

Hakake ise pankuriks ehk riskide maandajaks

Avage endale pangas teine konto ja tehke põhikontole püsimakse korraldus, et automaatselt iga kuu läheks kontolt maha see summa, mille te laenuintressi fikseerimise korral maksaksite muidu pangale.

Sellele säästukontole võiksite igal palgapäeval kanda summa, mille suutsite eelmisel kuul säästa ning ka ebaregulaarsed või üheordsed tulud, näiteks riigilt kord aastas saadava tulumaksu tagastuse. Et end kulutamisahvatluse vastu kaitsta, siis ärge võtke sellele kontole pangakaarti.

Nii kindlustategi end vabatahtlikult võimalikuks euribori tõusuks. Sellisel finantskäitumisel on mitu plussi.

Hetkel kuum

1. Te ei maksa tühja, kuid samas tekib teil vara, mida kasutada juhul, kui laenumaksed hakkavad taas suurenema ning te ei suuda neid katta igakuisest sissetulekust.

2. Teil tekib vara juhuks, kui teie sissetulek ootamatult väheneb või tekivad muud tavapärasest suuremad väljaminekud.

3. Te säästate end laenulepingu muutmisega seotud kulutustest ja olete paremas positsioonis, kui peaksite soovima laenulepingu enne tähtaegselt lõpetada.

4. Säästukontole kogunevat raha saate te ise edasi investeerides ka kasvatada. Näiteks soetades dividendiaktsiaid.

See, et euribor kaugemas tulevikus taas tõusma hakkab, on selge ning tark on selleks perioodiks juba praegu valmistada. Seda ei pea aga tegema nii, et suurendate vabatahtlikult oma laenumakset pangale või ostate vastava kindlustuse. Makse see euribori tõusu vastane kindlustusmakse hoopis iseendale.

Enimloetud

2

Uue tootega tabati naelapea pihta

3

5

Kusti Salmi tavatu lahkumisvisiit ja väle lobistamine

6

Võlavaidlus ja müügiplaanid

Viimased uudised

Kuula ka LHV juhi selgitusi

Lisatud menukaimad teosed

Hetkel kuum

Kusti Salmi tavatu lahkumisvisiit ja väle lobistamine

Uue tootega tabati naelapea pihta

Võlavaidlus ja müügiplaanid

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Podcastid

Tagasi Äripäeva esilehele